Обзор рынка седативных лекарственных средств растительного происхождения

Объем продаж БАД мягкого успокаивающего действия за годовой период III кв. 2007 - II кв. 2008 гг.

Известно, что Россия является лидером среди стран СНГ по уровню подушевого потребления ЛС: за год средний показатель по РФ составил чуть более 100 долл. В конечных ценах, тогда как в Украине, Казахстане и Беларуси - не превысил 60 долл. По потреблению успокоительных ОТС-препаратов на душу населения лидером среди четырех анализируемых стран является Беларусь: 1,1 долл.; Россия и Украина близки по уровню потребления - 0,96 и 0,92 долл.; житель Казахстана за последний год потратил на «успокоительные» лишь 0,53 долл. В то же время темпы роста потребления данной группы лекарств наиболее значительны именно в Казахстане (+30% в долларах за год), где превышают средний показатель по фармрынку (+22%). В России, Украине и Беларуси анализируемый рынок развивается медленнее в сравнении со средними показателями рынков ЛС.

Сегмент БАД успокаивающего действия демонстрирует более высокую динамику объемов продаж по сравнению с сегментом ЛС.

Сегмент ОТС-препаратов является сложившимся по числу игроков, сегмент добавок, напротив, переживает стадию формирования. Активному выходу новых игроков в сегмент БАД способствует более простая и короткая по срокам процедура регистрации.

Несмотря на меньшие, в среднем, затраты на разработку, регистрацию и производство, БАД успокаивающего действия в России, Украине и Беларуси заметно дороже аналогичных ЛС.

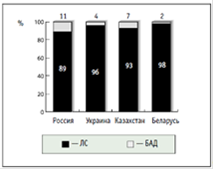

Опережающие темпы развития сегмента БАД привели к тому, что доля сегмента в России по итогам годового периода III квартала 2007 - II квартала 2008 гг. превысила 10% общего объема продаж безрецептурных успокоительных и снотворных средств. В Беларуси и Украине его доля по-прежнему остается незначительной (Рисунок 13).

Рисунок 13. Соотношение сегментов ЛС и БАД в общем объеме продаж успокоительных и снотворных средств за годовой период III кв. 2007 - II кв. 2008 гг.

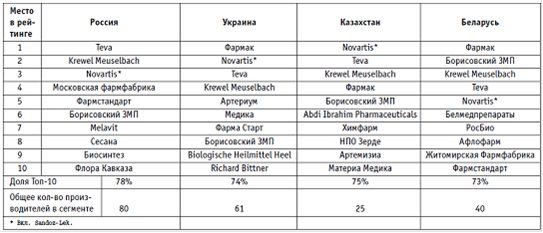

Отличительной характеристикой сегмента успокоительных и снотворных ЛС по сравнению с фармрынком во всех четырех странах является присутствие в списках десяти ведущих производителей по объему продаж, как отечественных производителей, так и производителей из сопредельных государств (Таблица 7).

Таблица 7

Десять ведущих производителей по объему продаж безрецептурных успокоительных и снотворных ЛС за годовой период III кв. 2007 - II кв. 2008 гг.

Из «сильных» зарубежных игроков в анализируемом сегменте представлены лишь две корпорации: Teva (Ново-Пассит) и Novartis (Персен, Санасон), которые входят в «тройки» России, Украины и Казахстана и в «пятерку» Беларуси. Немецкая компания Krewel Meuselbach вошла в «тройки» всех стран (за исключением Украины) (4 место) благодаря препарату Валокордин.

Количество производителей, представленных в сегменте успокоительных и снотворных ОТС-препаратов, как и торговых наименований, существенно варьирует в анализируемых странах. В Украине, Беларуси и Казахстане соотношение числа компаний, представленных в сегменте, к количеству производимых торговых наименований близко к единице, тогда как в России этот условный показатель составляет более 4, что объяснимо большим количеством региональных фармфабрик, производящих галеновые препараты - Валерианы настойку, Пустырника настойку, а также Корвалол.

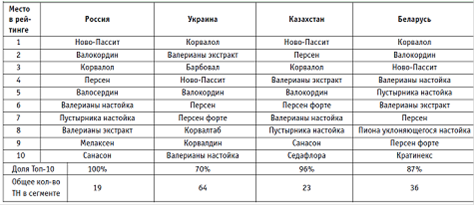

Ново-Пассит, Персен, Персен форте - ведущие брэнды с серьезной маркетинговой поддержкой - занимают высокие позиции в «десятках» лидирующих торговых наименований успокоительных ЛС, при этом традиционные препараты по-прежнему «остаются в строю» (Таблица 8).

Таблица 8

Десять ведущих торговых наименований безрецептурных успокоительных и снотворных ЛС по объему продаж за годовой период III кв. 2007 - II кв. 2008 гг.

В «десятках» производителей БАД мягкого успокаивающего действия четырех анализируемых стран представленность национальных производителей не ниже по сравнению с сегментом ЛС. Высокие позиции в списках России, Беларуси и Казахстана принадлежат российским компаниям: «Биокор» (серия биодобавок на основе Валерианы лекарственной), «Эвалар» (Пустырник форте, Формула сна и др.).

Структура рынка безрецептурных успокоительных и снотворных средств в дальнейшем будет претерпевать постепенные изменения. Традиционные галеновые и новогаленовые препараты будут вытесняться промотируемыми брэндованными препаратами, вполне вероятен выход национальных производителей ЛС с брэндованными препаратами (как в сегмент ЛС, так и в сегмент БАД). В России переход российских производителей на стандарты GMP обусловит значительное сокращение числа производителей в российском сегменте и удорожание наиболее недорогих успокоительных ЛС (Таблица 9, 10).