Российский фармацевтический рынок витаминов и минералов

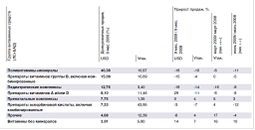

По итогам 1-3 кварталов 2009 г. объем продаж витаминных средств на коммерческом розничном фармрынке России составил 344 млн. USD, что эквивалентно 11,33 млрд. руб. По сравнению с аналогичным периодом прошлого года сегмент соответственно сократился на 11% и вырос на 22%.

В натуральных показателях объем рынка уменьшился на 5% - до 181 млн. упаковок.

Отметим, что порядка 85% сегмента в натуральном выражении приходится на реализацию БАД, содержащих витамины и/или минералы. В течение прошедшего периода продажи БАД в упаковках возросли на 6%, ЛС - на -7%.

В течение 1-3 кварталов кризисного 2009 г. продажи витаминов осуществлялись по обычному сценарию, с традиционным пиком в феврале - апреле, причем в марте спрос на данную группу средств на 1,6% превысил показатели двух предыдущих лет. К окончанию весеннего «простудного» и началу летнего «дачного» сезона объем реализации витаминных средств опустился ниже показателей 2007 г. (июль - август): часть потребителей предпочла сэкономить на покупке комплексных препаратов, содержащих витамины и минералы; кроме того, менее востребованными стали препараты аскорбиновой кислоты.

Рисунок 1. Объем розничных продаж (ЛС+БАД) на российском фармрынке, январь 2007 г. - сентябрь 2009 г.

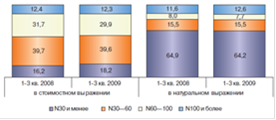

Кризис отразился на структуре продаж витаминных средств. Наибольшее постоянство предпочтений (положительная динамика в натуральном и стоимостном выражении) проявили покупатели, предпочитающие витаминные комплексы без минералов, а также принимающие пренатальные витамины (беременные и кормящие женщины): прирост продаж в упаковках - 7% и 4% соответственно.

Рисунок 2. Группы витаминных средств на российском розничном фармрынке, 9 мес. 2009 г.

В 1-3 кварталах 2009 г. россияне скорректировали процесс покупки витаминных средств в форме «таблетки»/«капсулы»: на уровне предыдущего периода остался спрос на витамины в упаковке «N10 и менее шт.»; бóльшие по объему фасовки стали продаваться в меньшем количестве (снижение продаж в натуральном выражении на -2,9%, в стоимостном - на -13,6%).

Исключение составляют средства категории «N100 и более шт.»: значительное увеличение реализации в упаковках отмечено для ТМ Аскорбиновая кислота N200 и Ревит N100 (70% и 86% соответственно), что и отразилось на динамике всей категории.

Рисунок 3. Доля продаж витаминных средств (% таблетки и капсулы) в зависимости от размера упаковки, 9 мес. 2008 г.- 9 мес. 2009 г.

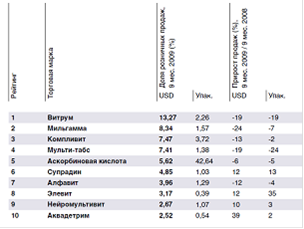

Лидеры сегмента витаминных средств не нуждаются в дополнительных представлениях: среди ЛС - ТМ Витрум (доля розничных продаж - 13,27%); среди БАД - ТМ Алфавит (3,96%). Реализация ТОР10 торговых марок превышает половину объема данного высококонкурентного сегмента розничного фармрынка - 59,3% в стоимостном выражении и 55,9% - в натуральном.

Рекорды местного масштаба продемонстрировали два витаминных препарата. У ТМ Аквадетрим прирост продаж на 39% в USD произошел за счет увеличения средней цены упаковки медикамента.

Прирост продаж в упаковках ТМ Элевит произошел в основном за счет увеличения в 1,4 раза спроса на форму N30, которую некоторые потребители стали предпочитать упаковке N100.

Рисунок 4. ТОП10 торговых марок в группе витаминных средств (ЛС+БАД) на российском розничном фармрынке, 9 мес. 2009 г.

Рейтинг производителей витаминных средств традиционно возглавляет американская корпорация Юнифарм Инк. (Витрум).

Среди российских компаний признанным лидером отрасли является Фармстандарт: доля ее продаж в сегменте по итогам 1-3 кварталов 2009 г. составляет 12,20% (прирост продаж в натуральном выражении - 40%). В настоящее время в ее продуктом портфеле представлены более 20-и различных витаминных препаратов. Наиболее успешный среди них - известный многим с детства Компливит, линейка которого в настоящее время расширена до 10 различных комплексов. Быстрыми темпами растут продажи Компливит с пониженным содержанием сахара (N365, N60) и Компливит офтальмо (N30, N60): четырех- и девятикратный прирост продаж соответственно.