Краткий обзор рынка медицинского оборудования

Сейчас 143 млн. жителей России получают медицинские услуги в более чем 20 тысячах лечебно-профилактических учреждений, причем 98% из них государственные. 85% медицинских услуг, оказываемых населению, оплачиваются из Фонда обязательного медицинского страхования (ФОМС), 15% услуг - из других государственных бюджетов. На реализацию программы «Высокотехнологичная медицинская помощь населению» и др. до 2012 года государством было выделено свыше 260 млрд. рублей, а в 2011-2012 годах на развитие и модернизацию здравоохранения - 630 млрд. рублей. Несмотря на эти ассигнования, доступность современной диагностики и лечения в России сильно отстает от показателей развитых стран. Лечебно- профилактические учреждения сосредоточены в основном в крупных городах, а за последние годы их количество сократилось почти вдвое. Их кадровое и техническое оснащение оставляет желать лучшего. Общий уровень технической оснащенности российских медучреждений не превышает 58% от нормативного. Очевидно, что такое отставание быстро не ликвидировать, несмотря на увеличение в последние годы закупок оборудования в рамках нацпроекта «Здоровье» и федеральных целевых программ. Слабое техническое оснащение лечебно-профилактических учреждений обусловлено тем, что в структуре российского рынка медицинского оборудования 81% приходится на импортируемое оборудование и лишь 19% - на оборудование отечественного производства. Производство медицинской аппаратуры является профильным бизнесом всего для нескольких сотен отечественных компаний. Большинство предприятий выпускают медтехнику вместе с другими продуктами индивидуального и промышленного потребления. Отечественные производители специализируются главным образом на рентгеновском оборудовании, которое составляет 70% всей российской медицинской техники, мониторном, наркозно-дыхательном оборудовании, простых ультразвуковых аппаратах, электрокардиографах, приборах функциональной диагностики, медицинском инструментарии, одноразовых шприцах, а также больничном и операционном оборудовании. (6,9)

Рынок медицинской промышленности в России по состоянию на 2010 год составляет 96 млрд. рублей, что составляет 1,14% от общемирового рынка медицинской промышленности.

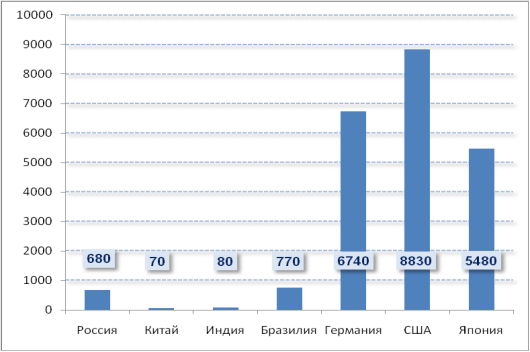

В настоящий момент система здравоохранения РФ существенно отстает от уровня развитых стран по показателям расходов на приборостроение, что отражено на рис. 1.1.1. (22)

Рисунок 1.1.1.

Сравнение расходов на душу населения (2010 год).

Требует существенного обновления материально-техническая база лечебных учреждений. В особенности это отставание сильно в сегментах высокотехнологичного оборудования. Отставание в сегментах термографического оборудования в 4 раза по сравнению с показателями в развитых странах. И по остальным видам медицинского оборудования отставание примерно в 5-7 раз по показателям развитых стран Европы и США.

Как следствие, значительная часть населения не получает необходимую помощь, что выражается в существенно более высоких показателях смертности, отраженные в официальной статистике МЗСР. Так, например, в США, где пятилетняя выживаемость обеспечивается 64% онкологических больных (в Российской Федерации - около 50%) у 70% этих, практически излеченных больных, злокачественные опухоли были выявлены на ранних стадиях болезни (данные РАМН).